Besteuerung von Kryptowährung¶

Lernziele

Welche Arten von Token gibt es?

Welche Verfahren werden für die Blockerstellung verwendet?

Unter welchen Voraussetzungen stellt Mining/Forging eine gewerbliche Tätigkeit dar?

Wie wird die Verwendungsreihenfolge von Token (Privatvermögen) bestimmt?

Welchen Einfluss hat die Haltedauer auf die ertragsteuerliche Behandlung von Token (Privatvermögen)?

5.1 Grundlagen Kryptowährung¶

Was sind virtuelle Währungen?

Virtuelle Währungen stellen digitale Werteinheiten dar, die weder von einer Zentralbank noch von einer staatlichen Behörde emittiert oder garantiert werden. Die digitalen Einheiten einer virtuellen Währung werden als Token bezeichnet. Virtuelle Währungen besitzen nicht den Status einer gesetzlichen Währung, können jedoch als Tauschmittel von natürlichen oder juristischen Personen eingesetzt werden.

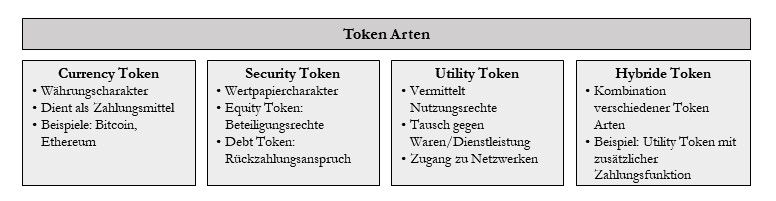

Die nachfolgende Graphik zeigt die verschiedenen Arten von Token und deren Funktion:

Worauf basieren Kryptowährungen?

Virtuelle Währungen basieren auf sogenannten Blockchains. Blockchains sind dezentrale Datenbanken, in welcher alle Transaktionen einer Währung festgehalten werden. Jede virtuelle Währung verwendet dabei ihre eigene Blockchain. Der erste Block einer Blockchain wird als Genesis Block bezeichnet. Jeder Block wird mit einem Hash Wert (kryptografische Zeichenfolge) gekennzeichnet. Der Hash Wert wird auf Grundlage des Hash Wertes des Vorgängerblocks ermittelt, weshalb nachträgliche Manipulationen nur schwer möglich sind.

Wie werden neue Blöcke an die Blockchain angefügt?

Durch das Zusammenführen von Transaktionen in einen Block und das Anhängen an die Blockchain wird eine Gegenleistung in Form von neuen virtuellen Währungseinheiten gewährt. Die Ersteller eines Blocks erhalten für die Aufnahme von Transaktionen meist eine Transaktionsgebühr.

Das Anhängen eines neuen Blocks an die Blockchain erfolgt entweder mittels Proof of Work (Mining) oder Proof of Stake (Forging):

Proof of Work

Proof of Work kann als das Lösen einer kryptografischen Aufgabe verstanden werden. Die Aufgabe besteht darin, eine Zufallszahl zu finden, welche eine Kombination aus Nullen, der ausgewählten Transaktionen sowie dem Hash Wert des Vorgängerblocks ist. Wer die Aufgabe als erstes löst, darf den nächsten Block an die Blockchain anhängen.

🠊 Je höher die Rechenkapazität desto höher ist die Wahrscheinlichkeit die Aufgabe als erster zu lösen

Proof of Stake

Die Auswahl des nächsten Blockerstellenden wird über eine gewichtete Zufallszahl bestimmt. Je mehr Token (Stake) ein Nutzer besitzt, desto höher ist die Chance den nächsten Block an die Blockchain anhängen zu dürfen.

🠊 Je höher der Anteil an den eingesetzten Einheiten einer virtuellen Währung, desto höher ist die Wahrscheinlichkeit für die Blockerstellung ausgewählt zu werden

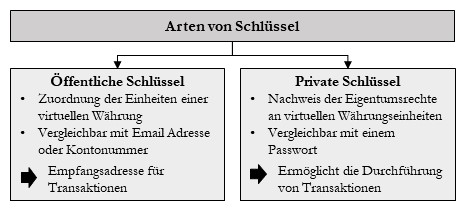

Wie werden die Einheiten einer virtuellen Währung verwaltet?

Um Einheiten virtueller Währungen empfangen, halten und transferieren zu können, werden sogenannte Wallets benötig. Dabei handelt es sich um eine Art Schlüsselbund. Die virtuellen Einheiten werden nicht in den Wallets, sondern stets in der Blockchain geführt. Die am Schlüsselbund befindlichen Schlüssel lassen sich in zwei Arten unterteilen:

Grundsätzlich wird für jede Währung ein eigenes Wallet angelegt, da die zugehörigen Schlüssel abhängig von der jeweiligen Blockchain sind. Das Wallet kann als Softwareanwendung (Software Wallet) installiert werden oder in Form eines USB-Sticks (Hardware Wallet) bzw. eines Ausdrucks auf Papier (Paper Wallet) verwendet werden.

Der Bestand an Token im Wallet kann als Summe des Unspent Transaction Outputs (UTXO) bestimmt werden. Hierfür werden die durch Transaktionen hinzugekommen sowie abgegebenen Token gegenübergestellt.

Weitere Begriffe

Begriff |

Erläuterung |

|---|---|

Lending |

Nutzungsüberlassung von Token gegen eine Gebühr |

Fork |

Aufspaltung einer Blockchain in zwei Währungen |

Airdrop |

Unentgeltliche Überlassung von Token (z.B.: Marketing Event) |

Initial Coin Offering |

Vergabe von Token im Gegenzug für virtuelle oder staatliche Währung |

5.2 Ertragsteuerliche Einordnung von Kryptowährungen¶

Virtuelle Währungen und sonstige Token sind nichtabnutzbare Wirtschaftsgüter, welche dem wirtschaftlichen Eigentümer zugerechnet werden. Als wirtschaftlicher Eigentümer qualifiziert sich diejenige Person, welche zur Durchführung von Transaktionen berechtigt ist und somit über die Einheiten der virtuellen Währung verfügen kann.

Bei Tätigkeiten, welche in Verbindung mit Einheiten einer virtuellen Währung stehen, können grundsätzlich Einkünfte aus allen Einkunftsarten erzielt werden (§2 Abs. 1 S. 1 EStG). Im Fokus stehen vor allem die folgenden Einkunftsarten:

Einkunftsart |

Beispiel |

|---|---|

Einkünfte aus nichtselbstständiger Arbeit (§19 EStG) |

Ermäßigter oder unentgeltlicher Übergang von Token an den Arbeitnehmer |

Einkünfte aus Kapitalvermögen (§20 EStG) |

Erträge aus Kapitalforderungen (Security Token) |

Einkünfte aus Gewerbebetrieb (§15 EStG) |

Blockerstellung mittels Proof of Work oder Proof of Stake |

Einkünfte aus privaten Veräußerungsgeschäften (§22 Nr. 2 i.V.m. §23 EStG) |

Veräußerung von im Privatvermögen gehaltener Token |

Sonstige Einkünfte (§22 Nr. 3 EStG) |

Einkünfte aus der Blockerstellung die nicht gewerblicher Natur sind |

5.3 Einkünfte im Zusammenhang mit der Blockerstellung (Mining & Forging)¶

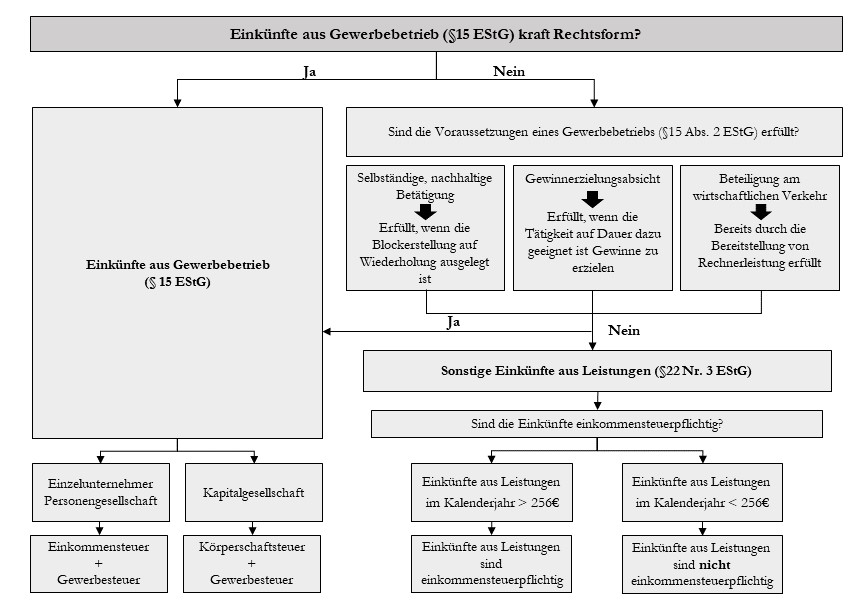

Die zur Blockerstellung verwendeten Verfahren des Minings und Forgings stellen Anschaffungsvorgänge dar. Bei der Anschaffung handelt es sich um einen entgeltlichen Erwerb eines bereits existierenden Wirtschaftsgutes. Zwar werden Einheiten virtueller Währung bei der Anbindung eines neuen Blocks an die Blockchain erstmals in Verkehr gebracht, jedoch sind diese bereits durch die Schaffung des Genesis Blocks vordefiniert. Die Blockerstellung mittels Mining oder Forging kann sowohl eine gewerbliche als auch eine private Tätigkeit darstellen, wie das nachfolgende Prüfschema zeigt:

5.4 Einkünfte aus der Veräußerung von Einheiten virtueller Währungen im Privatvermögen¶

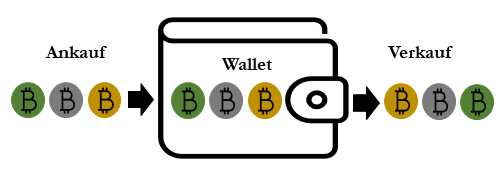

Verwendungsreihenfolge

Beim Ankauf und Verkauf von Token kann für die Wertermittlung das First in First out (FIFO) Verfahren verwendet werden. Im Rahmen des FIFO Verfahrens wird angenommen, dass zuerst angeschaffte Token auch als erstes veräußert werden. Das FIFO Verfahren ist dabei für jedes Wallet separat durchzuführen.

Haltedauer

Für die ertragsteuerliche Einordnung ist die Feststellung des Anschaffungs- sowie des Veräußerungszeitpunkts erforderlich. Als Anschaffung gelten neben dem entgeltlichen Erwerb von Dritten auch die durch Blockerstellung, ICO oder Airdrop erhalten Token. Der Begriff entgeltlicher Erwerb umfasst zusätzlich alle Token die durch Tausch gegen eine staatliche/virtuelle Währung, Dienstleistung, Ware oder durch Lending vereinnahmt wurden. Gleichermaßen zählt der Tausch von Token gegen Dienstleistungen, Waren oder andere virtuelle/staatliche Währungen als Veräußerung.

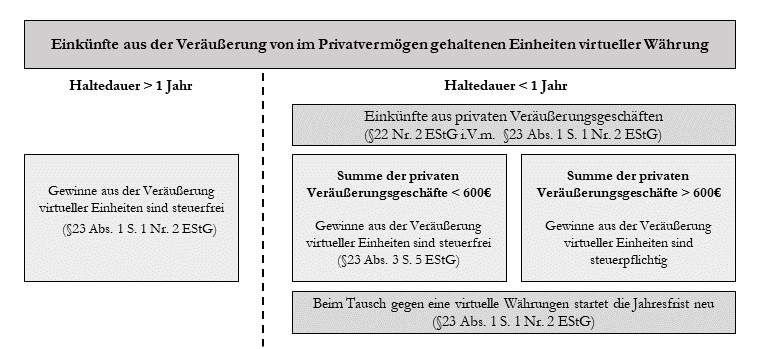

Die Haltedauer entspricht dem Zeitraum, der zwischen der Anschaffung und Veräußerung der virtuellen Währung liegt. Die nachfolgende Graphik zeigt den Einfluss der Haltedauer auf die ertragsteuerliche Behandlung der Token:

Veräußerungsgewinn

Der Veräußerungsgewinn/verlust berechnet sich aus dem Veräußerungserlös abzüglich der Anschaffungs- und Werbungskosten. Der Veräußerungserlös ergibt sich aus dem Betrag der im Gegenzug für die Token erhaltenen staatlichen Währung. Werden Token gegen andere Token getauscht entspricht der Veräußerungserlös dem Marktkurs der erhaltenen Token. Der Marktkurs zuzüglich bezahlter Anschaffungsnebenkosten bildet die Anschaffungskosten der erhaltenen Token. Werden Token gegen eine Ware oder Dienstleistung eingelöst, ist das vereinbarte Entgelt als Veräußerungserlös anzusetzen.

5.5 Case Study: Veräußerung von Kryptowährungen im Privatvermögen¶

…